TGTV, VAKIF VE DERNEK MEVZUATLARI SEMİNERİ YAPTI

İstanbul, 29 Nisan 2025 – Türkiye Gönüllü Teşekküller Vakfı (TGTV), STK Akademi programı kapsamında düzenlediği “Vakıf ve Dernek Mevzuatları” seminerinde, sivil toplum kuruluşlarına yönelik muhasebe ve vergi uygulamalarını detaylı şekilde ele aldı. TGTV Genel Merkezi’nde gerçekleştirilen eğitimde Yeminli Mali Müşavir Mehmet Fındıkçı konuşmacı olarak yer aldı.

STK’ların Yapısı

Fındıkçı, sunumunda derneklerin ve vakıfların Türk Medeni Kanunu'na göre tanımını hatırlatarak Türkiye’de 6.094 yeni vakıf, 101.753 faal dernek bulunduğunu belirtti. Ayrıca kamu yararına çalışan 363 dernek ve vergi muafiyetine sahip 334 vakıf olduğu vurgulandı.

Vergi Sorumluluğu

Dernek ve vakıf yönetim kurullarının vergi borçları karşısındaki hukuki sorumluluğu gündeme geldi. Fındıkçı, kurum adına doğan vergi yükümlülüklerinin kanuni temsilciler tarafından yerine getirilmesi gerektiğini, aksi halde tahsil edilemeyen verginin bizzat bu kişilerin şahsi mal varlıklarından alınabileceğini aktardı. Bu durumun, yurt dışında bulunan mükelleflerin Türkiye’deki temsilcileri için de geçerli olduğuna dikkat çekti.

İç Denetim Esastır

Fındıkçı, 5253 sayılı Dernekler Kanunu'nun 9. maddesi uyarınca iç denetimin dernekler için vazgeçilmez bir unsur olduğunu ifade etti. Genel kurul, yönetim kurulu ya da bağımsız denetim kuruluşları tarafından yapılabilen denetimlerin, denetim kurulunun asli sorumluluğunu ortadan kaldırmadığını belirtti. Derneklerin, faaliyetlerini tüzüklerine uygun yürütüp yürütmediği, kayıtlarının mevzuata ve tüzüğe uygunluğu yılda en az bir kez denetlenmek zorunda.

“Ekonomik Kural ve Risk” Vurgusu

Fındıkçı, tüm vakıfların varlıklarını ekonomik kuralları ve riskleri gözeterek değerlendirmesi gerektiğini belirtti. Vakıflarda iç denetimin esas olduğu, ancak isterlerse bağımsız denetim kuruluşlarından da hizmet alabilecekleri ifade edildi. Muhasebe belgeleri ile bağış makbuzlarının 10 yıl süreyle saklanmasının zorunlu olduğu belirtildi.

Kamuya Yararlı Dernek Statüsü

Yeminli Mali Müşavir Mehmet Fındıkçı, “kamuya yararlı dernek” statüsü kazanma süreci ve bu statünün sağladığı hukuki ve mali avantajlar hakkında kapsamlı bir sunum gerçekleştirdi. Fındıkçı’ya göre, kamu yararı statüsü, bir derneğin kurumsallaşmasında ve sürdürülebilirliğinde ciddi bir dönüm noktası. Ancak bu statüye ulaşmak, sadece niyetle değil; belirli ölçütlerin yerine getirilmesiyle mümkün. 5253 sayılı Dernekler Kanununun 27. maddesi uyarınca kamuya yararlı sayılabilmek için şu koşullar aranıyor:

- En az bir yıl fiilen faaliyet yürütmek,

- Topluma yarar sağlayan nitelikte faaliyetler gerçekleştirmek,

- Faaliyetlerinin kamu hizmeti niteliği taşıması (örneğin sağlık, eğitim, sosyal yardım, çevre koruma),

- Yıllık gelirinin en az üçte ikisini dernek amaçlarına harcamak,

- Tüzükte hizmetlerin belirli bir kitle veya yöreyle sınırlı olmayacağına dair açık hüküm bulunmak,

- Son iki yılda bu şartların fiilen yerine getirilmiş olması,

- Malvarlığı ve gelir düzeyinin hizmetlerini sürdürecek yeterlilikte olması.

Başvuru Süreci Nasıl İşliyor?

Kamuya yararlı dernek statüsü, ilgili bakanlıklar ve Hazine ve Maliye Bakanlığı’nın olumlu görüşü, ardından İçişleri Bakanlığı’nın teklifi ve son olarak Cumhurbaşkanı kararı ile veriliyor. Bu nedenle başvuru öncesi tüzük düzenlemeleri, mali yeterlilik ve faaliyet raporlamalarının eksiksiz hazırlanması gerekiyor.

Kamuya Yararı Avantajları

Mehmet Fındıkçı’ya göre bu statü yalnızca bir prestij unsuru değil; aynı zamanda vergi ve mali mevzuat açısından ciddi avantajlar sunuyor. Statüye sahip dernekler şu kanunlarda özel muafiyet ve kolaylıklardan yararlanabiliyor:Gelir ve Kurumlar Vergisi muafiyetleri,Katma Değer Vergisi istisnaları,Veraset ve İntikal Vergisi kolaylıkları,Emlak ve Harç muafiyetleri,Damga Vergisi istisnaları,Yardım Toplama Kanunu çerçevesinde daha geniş yetkiler,Gümrük ve Taşıt Kanunları ile İhale Mevzuatında ayrıcalıklar,Belediye ve diğer idari işlemlerde öncelikli değerlendirme.

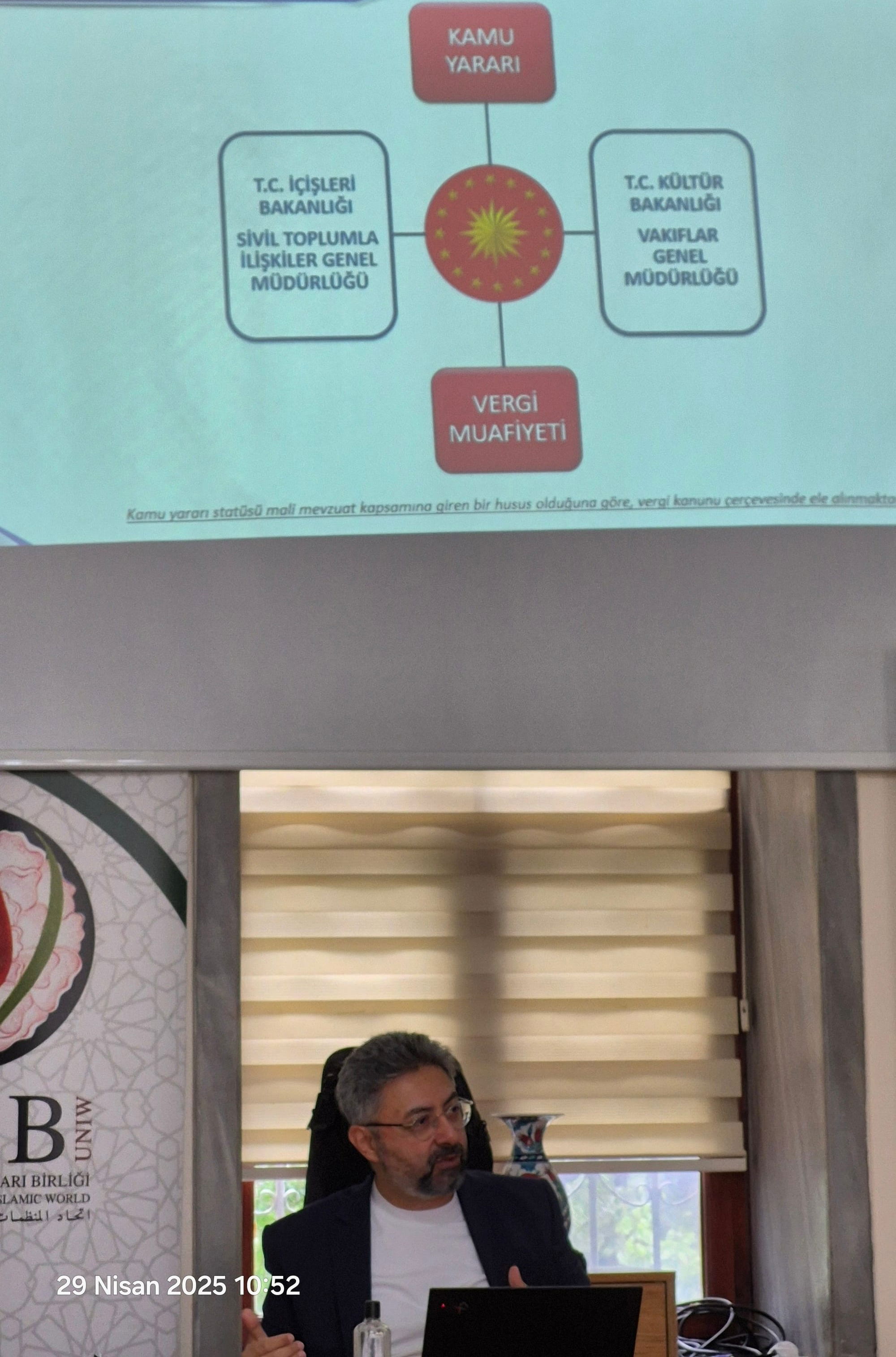

Vergi Muafiyeti

Vergi muafiyeti, belirli koşulları taşıyan ve toplumsal faydayı önceleyen vakıflara tanınan, çok boyutlu bir yasal avantajdır. Özellikle; Kamu hizmeti üretmeyi amaçlayan, Devlet üniversitelerini destekleyen, Genel ve özel bütçeli idarelerin görev alanına giren hizmetlerde bulunan vakıflar bu statüye başvurabilir. Vergi muafiyeti, Hazine ve Maliye Bakanlığı’nın önerisi, ardından Cumhurbaşkanının kararıyla tanınır.

Basiretli İdareci Olmak

Yeminli Mali Müşavir Mehmet Fındıkçı, vakıf yöneticilerinin “basiretli bir idareci” gibi hareket etmek zorunda olduğunu vurgulayarak, bu sorumluluğun hem Türk Borçlar Kanunu hem de Vakıflar Mevzuatı ile düzenlenmiş bağlayıcı bir yükümlülük olduğunun altını çizdi.

Vakıf Yöneticilerinin “Vekil” Sorumluluğu

Sunumda, vakıf yöneticileri ile vakıf arasında TBK m.506/II kapsamında bir vekâlet ilişkisi bulunduğu belirtildi. Bu bağlamda yöneticilerin görevlerini, özen ve sadakat borcu çerçevesinde yürütmeleri gerekiyor. Mehmet Fındıkçı, bu borca aykırı davranışlar sonucunda vakfın zarara uğraması halinde, yöneticilerin bizzat zararı tazminle sorumlu olacaklarını ifade etti.

Vakıflar, Kamu Sorumluluğu Taşır

Vakıf yönetim organı, tıpkı diğer tüzel kişiliklerde olduğu gibi hem karar alma hem de uygulama görevini taşır. Ancak burada “kamusal sorumluluğun özel hukuk çatısı altında taşındığı” vurgusu öne çıkar. Fındıkçı, vakfın mal varlığının bilinçli ve risk analizine dayalı şekilde değerlendirilmesi gerektiğini, aksi halde yöneticilerin sorumluluğunun ağır olacağını ifade etti.

-Vakıflar Yönetmeliği Madde 16 – “Vakıflar varlıklarını, ekonomik kural ve riskleri gözetmek suretiyle değerlendirirler.”-

AFAD Koordinasyonunda Yapılan Bağışlar

Mehmet Fındıkçı, Afet ve Acil Durum Yönetimi Başkanlığı (AFAD) koordinasyonunda yürütülen yardım kampanyalarına ilişkin vergi avantajlarını ve bağış usullerini detaylarıyla aktardı. Fındıkçı, bu tür bağışların sadece toplumsal dayanışmanın değil, aynı zamanda kanunen desteklenen bir mali tercih olduğunu vurguladı.

AFAD Hangi Görevleri Üstlenir?

Afetlere müdahale ve sivil savunma hizmetlerinin koordinasyonu amacıyla kurulan AFAD Başkanlığı, İçişleri Bakanlığı’na bağlı olarak faaliyet gösteren ve Genel Bütçe kapsamındaki kamu idareleri arasında yer alan bir kurumdur. 3483 sayılı Cumhurbaşkanı Kararı ile 3 Şubat 2021 tarihinden itibaren depremler sonrası yardım kampanyaları AFAD koordinasyonunda yürütülmektedir.

Yeminli Mali Müşavir Mehmet Fındıkçı, AFAD koordinasyonunda yapılan nakdi ve ayni bağışların vergi avantajlarından yararlanabilmesi için doğru ve eksiksiz şekilde belgelendirilmesi gerektiğini vurguladı.

Fındıkçı, hem işletmelerin hem de bireysel mükelleflerin bağışlarını vergisel açıdan geçerli kılmak için uygulamada dikkat etmesi gereken usulleri adım adım anlattı.

Belge Yoksa Vergi İndirimi Yok

Fındıkçı’nın ifadesiyle, bağış ve yardımların karşılıksız olması, yani bedelsiz yapılması ve belgeyle ispatlanması vergi indiriminden yararlanmanın temel şartıdır. Gelir veya kurumlar vergisi mükellefleri, yalnızca makbuz ya da banka dekontu ile belgelenmiş bağışları vergi matrahından düşebilir.

Seminer, vakıf ve derneklerin mali işleyişi, vergi uygulamaları ve yasal düzenlemeler hakkında kapsamlı bir bilgi sunarak, STK'ların daha etkin ve şeffaf bir şekilde faaliyet göstermelerine katkı sağlamayı amaçladı.